Мы собрали воедино только полезную информацию и спешим поделиться ей с поставщиками.

В статье мы поговорим о банковской гарантии, что это такое, и для чего она необходима. По этой теме в интернете очень много материала, но он плохо систематизирован и отрывочно разбросан по различным сайтам.

- Банковская гарантия по 44-ФЗ

- Банки, уполномоченные выдавать банковские гарантии

- Реестр банковских гарантий

- Виды банковских гарантий

- Размер обеспечения исполнения государственного контракта

- Расчет банковской гарантии

- Требования, которые могут быть предъявлены заказчиком к банковской гарантии

- Срок действия банковской гарантии

- Нормативная база

- Замена обеспечения

- Порядок и сроки оформления банковской гарантии

- Какие документы обычно запрашивает банк?

- Недействительные банковские гарантии

- С чем можно столкнуться при оформлении банковской гарантии?

- Частные случаи, встречающиеся на практике

- Заключение

Банковская гарантия по 44-ФЗ

Понятие банковской гарантии складывается из взаимодействия 3-х сторон:

- Бенефициар — заказчик, в пользу которого выдается гарантия на обеспечение исполнения контракта (ОИК) и который получает возмещение в случае неисполнения обязательств поставщиком.

- Гарант — банк, выдающий гарантию и резервирующий указанную в документе сумму на своем счету, чтобы при необходимости выплатить ее стороне заказчика.

- Принципал — соискатель на выпуск гарантии у банка для подтверждения своей благонадежности.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Таким образом, банковская гарантия по 44-ФЗ — это документ, подтверждающий согласие Гаранта выплатить определенную сумму Бенефициару в случае уклонения или ненадлежащего исполнения контракта Принципалом.

Кроме обеспечения заявки, которая подтверждает состоятельность исполнителя, нужно заранее побеспокоиться и о внесении ОИК в случае победы в тендере. Часто это огромные суммы, поэтому многие организации используют банковскую гарантию в качестве ОИК, чтобы не выводить собственные активы. Вносить свои деньги или оформлять БГ в качестве обеспечительных мер – решает сам поставщик, это его выбор.

Банки, уполномоченные выдавать банковские гарантии

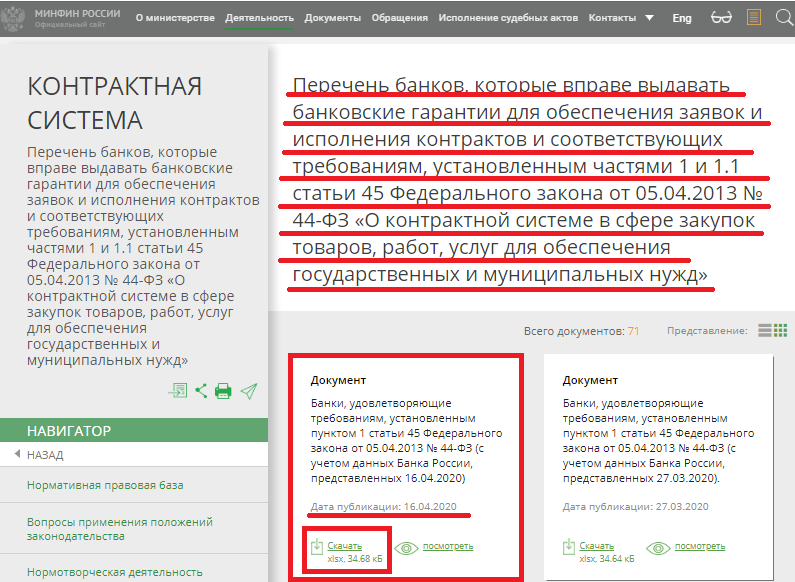

Не все банки вправе выдавать БГ, на это уполномочены только определенные финансовые организации. Они должны соответствовать ряду требований, утвержденных в ч.3 ст.74.1 НК РФ.

За перечень таких организаций отвечает Министерство финансов РФ. Минфин использует сведения, которые передает ЦБ РФ, и публикует их в свободном доступе.

Требования к банкам детально описаны в законодательстве: ч.3 ст.74.1 НК РФ для гарантий по 185-ФЗ и ч.1, 1.1 ст. 45 для гарантий по 44-ФЗ. Эти требования, помимо типовых условий, таких как наличие лицензии и соблюдение нормативов ЦБ, включают также количественные — наличие собственных средств не менее 1 млрд руб. Соблюдение всех этих требований периодически пересматривается, и соответственно, изменяется перечень банков, уполномоченных выдавать гарантии по 44-ФЗ. Во избежание путаницы Минфин вместе с ЦБ ведет официальный реестр банков.

Если банк соответствует установленным требованиям, ЦБ РФ передает сведения о нем в Минфин в течение 5 дней, чтобы включить его в список организаций, выдающих БГ.

Этот же порядок действует, когда банк перестает соответствовать требованиям и его необходимо исключить из перечня.

Таким образом, при необходимости можно проверить конкретный банк на соответствие требованиям, установленным законодательством. При этом нужно знать, что обеспечения, выданные финансовым учреждением, продолжают действовать и не требуют замены или повторной выдачи при исключении банка из реестра.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

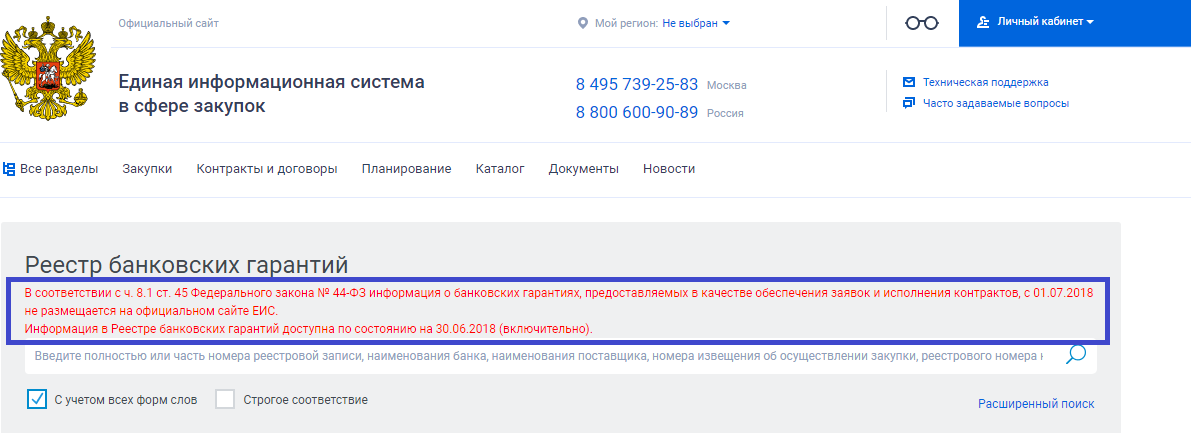

Реестр банковских гарантий

До 01.07.2018 г. реестр БГ работал в открытом режиме, и каждый желающий мог ознакомиться с ним на сайте единой информационной системы (ЕИС). Но после 1 июля открытый доступ в ЕИС закрыт согласно новым правилам ПП №1005. Информация с этого времени доступна только заказчикам и представителям банков.

В реестр банковский гарантий вносятся следующие сведения (ч.9 ст.45 44-ФЗ):

- наименование, ИНН и адрес банка, выпустившего документ;

- наименование, ИНН и адрес соискателя банковской гарантии;

- сумма, которую гарант обязан будет перечислить бенефициару, при невыполнении условий контракта поставщиком (или в случае отказа от заключения договора);

- срок действия банковской гарантии;

- копию гарантии, кроме тех документов, информация о которых включена в закрытый реестр банковских гарантий;

- иные документы по перечню Постановления Правительства РФ от 08.11.2013 г. № 1005.

Учреждение, выдавшее гарантию в качестве ОИК, в течение 1 рабочего дня, следующего за днем выпуска банковской гарантии, обязано направить информацию в реестр (или закрытый реестр) банковских гарантий, основываясь на правилах и порядке его ведения. После этого, в течение 1 рабочего дня после внесения этих сведений в реестр, банк оформляет выписку из реестра банковских гарантий и передает ее соискателю.

Виды банковских гарантий

Банковская гарантия выдается как в качестве обеспечения заявки, так и в качестве ОИК. Второй случай наиболее распространен в области государственных закупок.

Одним из ключевых условий заключения контракта является безотзывность гарантии по 44-ФЗ. Это означает, что финансовое учреждение, выпустившее документ, не вправе отозвать гарантию по своему усмотрению и обязуется выполнить все принятые на себя обязательства.

В настоящее время все банковские гарантии отвечают данному условию, поэтому банки серьезно подходят к проверке всех финансовых показателей принципала. Если он окажется неблагонадежным, то банк обязан будет выплатить заказчику компенсацию по гарантии.

Размер обеспечения исполнения государственного контракта

Размер банковской гарантии по 44-ФЗ для ОИК варьируется от 5% до 30% от начальной (максимальной) цены контракта (НМЦК), указанной в извещении о закупке.

Если НМЦК превышает 50 млн руб., то заказчик устанавливает стоимость обеспечения в диапазоне от 10% до 30% от НМЦК. Если в контракте предусмотрен аванс, сумма обеспечения должна быть не ниже авансовой выплаты. Если аванс превышает 30% НМЦК, то ОИК устанавливается равным авансу.

Законодательство также уделяет внимание антидемпинговым мерам, когда участник предлагает цену значительно ниже НМЦК. Статья 37 44-ФЗ детализирует условия расчета и уплаты ОИК.

Статья 37 44-ФЗ детально излагает, при каких условиях и как рассчитывается и уплачивается ОИК.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Два важных момента:

- Если в извещении НМЦК больше 15 млн. руб. и победитель торгов, предложил цену исполнения заказа на 25% ниже от указанной стоимости, то согласно ч.1 ст.37 44-ФЗ он обязан предоставить денежное обеспечение или банковскую гарантию в полуторакратном размере превышающую указанную сумму в извещении.

- Если НМЦК менее 15 млн. руб., то у участника, с которым будет проходить заключение контракта, есть 2 пути, чтобы обосновать свою благонадежность:

- внести ОИК в 1,5 раза больше указанного в извещении;

- подать сведения, доказывающие добросовестность такого участника (ч.3 ст.37 44-ФЗ) + внести ОИК в размере, указанном в извещении.

Полуторакратное ОИК и информация, подтверждающая добросовестность победителя, должны быть предоставлены до заключения контракта. В противном случае участник признается уклонившимся от заключения контракта, и его действия фиксируются в протоколе, который затем публикуется в ЕИС.

Расчет банковской гарантии

Сумма банковского обеспечения зависит от НМЦК, но каждый банк подходит к расчету индивидуально, исходя из финансового состояния компании и других факторов.

Комиссия за банковскую гарантию также устанавливается индивидуально и зависит от различных условий: срока гарантии, суммы, внутренних нормативов банка, финансового состояния компании и наличия дополнительных условий (бесспорного списания, авансирования и т. д.).

Остановимся на этих условиях подробнее.

Требования, которые могут быть предъявлены заказчиком к банковской гарантии

Определившись с размером обеспечения, необходимо внимательно рассмотреть документацию на предмет других условий.

— Бесспорное списание: Некоторые заказчики требуют включить в текст банковской гарантии условие о бесспорном списании, что позволяет им получить сумму ОИК без лишних разбирательств в случае неисполнения обязательств поставщиком.

— Авансирование: Авансирование может увеличить комиссию за гарантию, так как банки рассматривают это как дополнительный риск.

При этом, другие банки нейтрально относятся к наличию авансирования в условиях гарантии и не повышают свою комиссию. Поэтому важно будет потратить свое время и найти банк с подходящими условиями.

— Форма банковской гарантии: Заказчики могут предлагать типовой макет гарантии, но не все банки соглашаются работать по чужой форме. Важно заранее уведомить банк о требованиях заказчика.

Однако встречаются заказчики, которые настаивают на своей форме. Но тут возникает другая проблема: все банки выдают гарантии по своей форме, разработанной их юристами. И есть ряд финансовых организаций, которые не примут документ по форме заказчика.

Также есть банки, которые не откажут принять форму банковской гарантии заказчика, но сделают это неохотно, за отдельную плату.

Поэтому, если заказчик предложил свой шаблон банковской гарантии, рекомендуем заранее уведомить банк об этом, что позволит узнать, согласует он или не согласует эту форму. В результате вы сэкономите свои силы и время.

— Специфические требования: Заказчики могут устанавливать дополнительные требования к тексту гарантии, такие как рассмотрение споров по месту нахождения заказчика, предоставление гарантии в бумажном виде и т. д. например:

- частое требование о рассмотрении конфликтных ситуаций по банковской гарантии по месту нахождения заказчика;

- требование о раскрытии перечня обязательств, покрываемых гарантией;

- некоторые заказчики требуют банковскую гарантию в бумажном виде, но сейчас это неправомерно. Электронный документ, заверенный квалифицированной ЭЦП, будет достаточным для предоставления ОИК.

Рекомендация: исчерпывающие требования к банковскому обеспечению по 44-ФЗ указаны в Постановлении Правительства № 1005, проекте контракта, информационной карте, закупочной документации и приложениях к ней.

Срок действия банковской гарантии

Срок банковской гарантии должен превышать предусмотренный контрактом срок исполнения обязательств как минимум на 1 месяц (ч.3 ст.96 44-ФЗ). Однако заказчик может установить более длительный срок действия гарантии.

При этом срок действия договора не всегда равен сроку исполнения обязательств. Часто он включает в себя и обязанность заказчика по оплате и выходит за пределы исполнения обязательств. Поэтому ориентироваться нужно именно на срок исполнения обязательств.

Нормативная база

Все требования к банковской гарантии перечислены в ст.45 44-ФЗ, а условия ОИК — в ст.96 44-ФЗ.

В этих положениях законодательство отвечает практически на все вопросы, связанные с предоставлением банковской гарантии в качестве ОИК.

Важным регламентом, регулирующим требования к тексту гарантии, является Постановление Правительства от 08.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Замена обеспечения

Исполнитель имеет право заменить форму обеспечения контракта, например, заменив денежное обеспечение на банковскую гарантию. Сумма и срок гарантии должны быть уменьшены пропорционально исполнению обязательств по договору.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Порядок и сроки оформления банковской гарантии

44-ФЗ строго регулирует сроки подписания контракта победителем торгов, а значит, и сроки предоставления БГ. В случае электронного аукциона каждая из сторон имеет по 5 дней на выполнение своих обязательств. Общий срок выпуска БГ составляет 2-5 рабочих дней.

Именно поэтому обеспечительные меры для государственного заказа обычно выпускаются по экспресс-методике и общий срок выпуска составляет 2-5 рабочих дней:

- Рассмотрение 1-2 дня с момента предоставления всей документации.

- Выпуск в течение 1 дня в день зачисления комиссии.

- Внесение в реестр в течение 1 дня после выпуска скана.

Какие документы обычно запрашивает банк?

Абсолютно все банки требуют предоставлять бухгалтерскую и юридическую документацию соискателя: бухгалтерскую отчетность (или книгу доходов и расходов) за последний год и завершенные кварталы текущего года, учредительные бумаги и заявку на выпуск банковской гарантии.

Заказчик рассматривает банковскую гарантию в течение 3-х рабочих дней с момента ее получения и выносит соответствующее решение. Если заказчик не принимает документ, то в течение этих 3-х дней он обязан ответить победителю торгов и объяснить, почему не принял гарантию в качестве обеспечительной меры.

Недействительные банковские гарантии

На практике бывают ситуации, когда выдаются «серые» и «черные» банковские гарантии. Этот вариант незаконен и опасен, как для заказчика, так и для исполнителя.

Чтобы избежать такой ситуации, нужно серьезно подходить к выбору финансового учреждения. Ниже мы привели ряд правил, которые помогут не попасть к нарушителям закона.

- Какой счет для перевода комиссии указан в договоре на выдачу банковской гарантии? Этот счет должен принадлежать именно тому учреждению, в котором заказан выпуск документа. Если указан р/с какой-то другой коммерческой организации, то, скорее всего, после отправки денег на данный счет, вы получите просто «бумажку», а сведения о банковской гарантии не будут включены в единый реестр и гарантия не будет подкреплена резервом денежных средств в банке.

- Каков объем требуемой документации? Если банк просит мало информации и не запрашивает финансовую отчетность за предыдущий период, то, вероятнее всего, это учреждение занимается аферой.

- Какой лимит установлен банком на банковскую гарантию? Нормально будет, если максимальная сумма гарантии приблизительно соответствует среднеквартальной выручке компании. Если гарант одобряет несоразмерно большие суммы, несоответствующие выручке компании, то задумайтесь о правомерности выпускаемого документа.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Логично будет проверить, входит ли банк в реестровый список Минфина. Однако банки из данного перечня также могут оказаться ненадежными, и банковская гарантия потеряет свою силу вскоре после выпуска в связи с прекращением лицензии у кредитной организации.

Банковское обеспечение по 44-ФЗ является важным финансовым рычагом, который позволяет не выводить из оборота большие деньги для подтверждения своей благонадежности. Для поставщика важно не ошибиться в выборе банка, у которого он планирует получить гарантию на обеспечение исполнения обязательств, где ему предложат наиболее выгодные условия.

С чем можно столкнуться при оформлении банковской гарантии?

Рассмотрим четыре случая, которые могут встретиться на практике, а также, как действовать в каждом из них.

- Если заказчик не принимает банковскую гарантию, то есть 2 пути, которые помогут избежать попадания в РНП:

- внести изменения в банковскую гарантию, которые требует организатор торгов, уведомить банк, перевыпустить гарантию. Но учтите, что это займет время и потребует дополнительных финансовых расходов;

- отправить ОИК своими деньгами, а затем сделать замену обеспечения на банковскую гарантию (как было описано выше).

- Если вы не успеваете оформить банковскую гарантию, то воспользуйтесь протоколом разногласий. Вы выиграете дополнительное время: 3 дня дается заказчику на исправление недочетов или отказа в изменении контракта, с объяснением причин этого решения, и еще 3 дня будет у вас на подписание обновленного варианта договора.

В этом случае протокол разногласий несет функцию именно «отсрочки» подписания документа, а значит и внесения обеспечительной меры.

- Если банк отказал в выдаче банковской гарантии, то обратитесь в другую финансовую организацию. Как мы говорили выше, каждый банк подходит к клиенту индивидуально: кто-то смотрит на финансовую обеспеченность, а кто-то рассматривает заемщика в целом. Также можно обратиться к агентам, которые окажут профессиональную помощь в выборе банка.

- Новая организация желает получить гарантию. Банки работают с организациями, которые существуют минимум 3 месяца и смотрят на финансовые критерии.

Следовательно, дождитесь, пока организации будет 3 месяца, появится опыт участия, и пробуйте оформлять банковскую гарантию. Для получения опыта участвуйте в таких закупках, в которых сможете внести обеспечительные меры своими деньгами в случае отказа банка выдать гарантию.

Частные случаи, встречающиеся на практике

Некоторые банки требуют обязательное поручительство, если сумма гарантии превышает установленный банком для этого лимит банковской гарантии. Будьте к этому готовы, если планируете запросить крупную сумму в качестве ОИК.

Чтобы получить бесплатную консультацию в рамках тендерного сопровождения — просто заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Также на практике встречается требование внести залог — подразумевается залог денежных средств, частичное обеспечение, например 30% от размера гарантии (ставка устанавливается в каждом банке индивидуально). Этот вариант кредитное учреждение предложит, если вы не проходите по финансовым показателям.

Редко, но бывает, что банк выдвигает условие открыть у них расчетный счет. Это возможно, если требуется банковская гарантия на очень крупную сумму.

Заключение

Банковская гарантия пользуется популярностью в закупочных процедурах. Чтобы ее получить после того, как вы выиграете тендер, уйдет несколько дней. Поэтому всегда нужно беспокоиться о выпуске банковской гарантии заранее.

Победителю важно не опоздать с получением банковской гарантии, иначе он рискует попасть в реестр недобросовестных поставщиков. Поэтому для экономии времени рекомендуем сотрудничать с банком по интернету, а документы подписывать квалифицированной ЭЦП. Это удобнее и быстрее, в отличие от подготовки бумажных документов.

Если нашли интересную для себя закупку и хотите в ней поучаствовать, то внимательно изучите вопрос получения банковского обеспечения, узнайте свой лимит или заблаговременно рассчитывайте стоимость гарантии по каждой закупке.